Profit Margin: Panduan Cara Hitung dan Strategi Optimasi Laba

Apr 29, 2026

Banyak bisnis terjebak pada omzet tinggi namun sebenarnya merugi. Pahami cara menghitung profit margin yang akurat serta strategi jitu meningkatkan keuntungan bersih untuk menjaga keberlangsungan bisnis Anda dalam jangka panjang.

Ada momen yang dialami hampir setiap pelaku UMKM: omzet bulan ini tembus rekor, pesanan masuk terus, tim sibuk dari pagi hingga malam—namun di akhir bulan, saldo rekening hampir tidak bergerak. Bisnis terasa ramai, tapi uangnya entah ke mana.

Ini bukan anomali. Ini adalah gejala klasik dari bisnis yang mengejar omzet tanpa memahami profit margin. Dan sampai margin dipahami serta dikelola dengan benar, pertumbuhan omzet justru bisa menjadi beban—bukan berkah.

.

.

1. Omzet Tinggi Bukan Jaminan Bisnis Sehat

Omzet adalah angka yang paling mudah dibanggakan: “Bulan ini penjualan kami Rp 500 juta!” Tapi pertanyaan yang jarang ditanyakan adalah: dari Rp 500 juta itu, berapa yang benar-benar tersisa setelah semua biaya dibayar?

Bayangkan dua bisnis katering:

Katering A: omzet Rp 200 juta, biaya total Rp 190 juta → laba bersih Rp 10 juta (5%)

Katering B: omzet Rp 80 juta, biaya total Rp 56 juta → laba bersih Rp 24 juta (30%)

Katering A terlihat jauh lebih besar. Tapi Katering B membawa pulang 2,4 kali lebih banyak uang—dengan separuh kerumitan operasionalnya. Itulah kekuatan margin.

Profit margin adalah persentase dari setiap rupiah penjualan yang berubah menjadi laba. Semakin tinggi margin, semakin efisien bisnis Anda mengonversi penjualan menjadi keuntungan nyata.

.

.

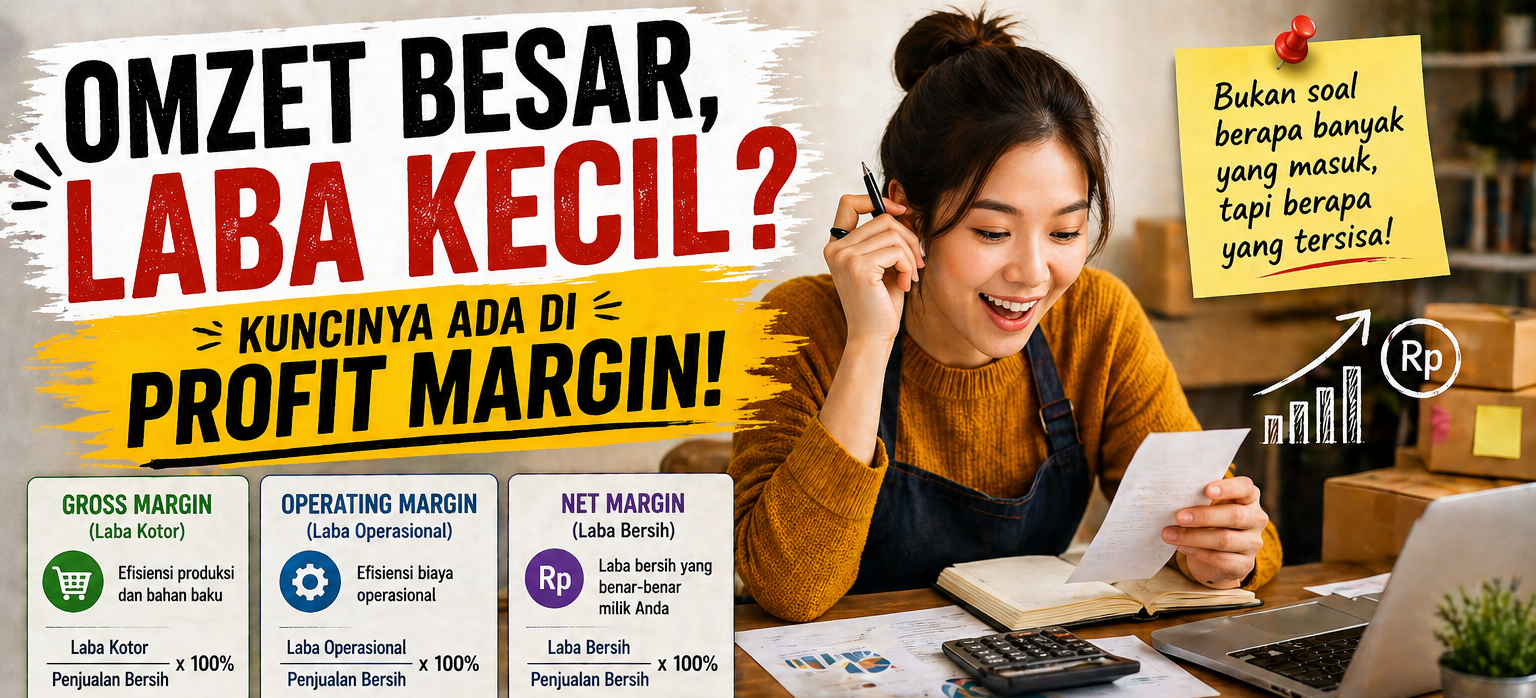

2. Tiga Jenis Profit Margin yang Wajib Dipahami

Profit margin bukan satu angka tunggal. Ada tiga lapisan yang masing-masing menceritakan kisah berbeda tentang kesehatan bisnis Anda.

.

A. Gross Profit Margin (Margin Laba Kotor)

Rumus:

Laba Kotor = Penjualan Bersih − Harga Pokok Penjualan (HPP)

Gross Profit Margin = (Laba Kotor ÷ Penjualan Bersih) × 100%

.

Gross margin mengukur seberapa efisien Anda memproduksi atau mengadakan barang/jasa. HPP mencakup biaya langsung: bahan baku, tenaga kerja produksi, dan biaya produksi langsung lainnya.

.

Simulasi:

Toko kue rumahan menjual kue senilai Rp 30 juta sebulan. Biaya bahan baku dan kemasan Rp 12 juta.

Laba Kotor = Rp 30 juta − Rp 12 juta = Rp 18 juta

Gross Margin = (18 ÷ 30) × 100% = 60%

Artinya, untuk setiap Rp 100 yang masuk dari penjualan, Rp 60 tersisa sebelum biaya operasional. Gross margin yang tinggi memberikan ruang napas untuk menutup biaya-biaya di bawahnya.

.

.

B. Operating Profit Margin (Margin Laba Operasional)

Rumus:

Laba Operasional = Laba Kotor − Biaya Operasional

Operating Profit Margin = (Laba Operasional ÷ Penjualan Bersih) × 100%

.

Biaya operasional mencakup semua biaya yang diperlukan untuk menjalankan bisnis namun tidak termasuk dalam HPP: gaji karyawan administrasi, sewa tempat, listrik, marketing, dan biaya overhead lainnya.

.

Simulasi (lanjutan):

Dari laba kotor Rp 18 juta, toko kue memiliki biaya operasional bulanan:

Sewa dapur: Rp 3 juta

Gaji 1 asisten: Rp 2,5 juta

Listrik dan gas: Rp 1,2 juta

Biaya marketing (konten, packaging): Rp 800 ribu

Total biaya operasional: Rp 7,5 juta

Laba Operasional = Rp 18 juta − Rp 7,5 juta = Rp 10,5 juta

Operating Margin = (10,5 ÷ 30) × 100% = 35%

.

Operating margin adalah cerminan paling jujur dari efisiensi manajemen bisnis sehari-hari. Jika gross margin bagus namun operating margin tipis, masalahnya ada di pembengkakan biaya operasional.

.

.

C. Net Profit Margin (Margin Laba Bersih)

Rumus:

Laba Bersih = Laba Operasional − Bunga − Pajak − Biaya Non-Operasional

Net Profit Margin = (Laba Bersih ÷ Penjualan Bersih) × 100%

.

Ini adalah angka paling bawah—the “bottom line”. Setelah semua kewajiban finansial dan pajak dipenuhi, inilah yang benar-benar menjadi milik bisnis Anda.

.

Simulasi (lanjutan):

Dari laba operasional Rp 10,5 juta, toko kue memiliki:

Cicilan pinjaman modal (bunga): Rp 500 ribu

Pajak penghasilan: Rp 300 ribu

Total non-operasional: Rp 800 ribu

Laba Bersih = Rp 10,5 juta − Rp 800 ribu = Rp 9,7 juta

Net Profit Margin = (9,7 ÷ 30) × 100% = 32,3%

.

Untuk bisnis kuliner skala kecil, net margin 32% adalah angka yang sangat sehat. Banyak restoran besar beroperasi dengan net margin hanya 3–8%.

.

.

3. Ringkasan Simulasi: Satu Omzet, Tiga Perspektif

.

Lapisan | Angka (Rp) | Margin |

Penjualan Bersih | 30.000.000 | 100% |

HPP (Bahan & Produksi) | 12.000.000 | 40% |

Laba Kotor | 18.000.000 | 60% |

Biaya Operasional | 7.500.000 | 25% |

Laba Operasional | 10.500.000 | 35% |

Bunga & Pajak | 800.000 | 2,7% |

Laba Bersih | 9.700.000 | 32,3% |

.

Dari tabel ini jelas terlihat: omzet Rp 30 juta tidak berarti Anda “punya” Rp 30 juta. Yang benar-benar menjadi milik bisnis hanya Rp 9,7 juta—dan inilah sumber untuk reinvestasi, ekspansi, atau gaji pemilik.

.

.

4. Benchmark Margin per Industri

Tidak ada angka margin yang “ideal” secara universal—setiap industri memiliki karakteristiknya sendiri. Sebagai panduan kasar:

.

Industri | Gross Margin | Net Margin |

Software / SaaS | 70–90% | 15–30% |

Kuliner & F&B | 60–70% | 3–15% |

Ritel fashion | 40–60% | 5–15% |

Distribusi/perdagangan | 15–30% | 1–5% |

Jasa konsultansi | 50–80% | 15–25% |

Manufaktur | 25–40% | 5–12% |

.

Bisnis distribusi dengan net margin 3% bukan berarti buruk—jika volume dan perputaran modalnya sangat tinggi, bisnis tetap bisa sangat menguntungkan. Konteks adalah segalanya.

.

.

5. Tujuh Tips Konkret Meningkatkan Profit Margin untuk UMKM

Tips 1: Negosiasi Ulang dengan Supplier

Banyak pelaku UMKM menerima harga supplier sebagai harga tetap yang tidak bisa diganggu gugat. Ini adalah persepsi yang salah dan mahal.

.

Dengan pertumbuhan volume pembelian, Anda memiliki posisi tawar. Negosiasikan:

Diskon volume: beli lebih banyak, harga per unit lebih rendah

Termin pembayaran lebih panjang: dari COD ke NET 30, yang memperbaiki arus kas

Harga bahan baku alternatif: cari 2–3 supplier untuk setiap bahan utama dan gunakan kompetisi harga di antara mereka

.

Dampak simulasi: Jika negosiasi berhasil menekan HPP dari Rp 12 juta menjadi Rp 10,5 juta (turun 12,5%), laba kotor naik dari Rp 18 juta menjadi Rp 19,5 juta—gross margin meningkat dari 60% menjadi 65% tanpa mengubah satu pun aspek penjualan.

.

.

Tips 2: Audit dan Pangkas Biaya Operasional yang Tidak Produktif

Lakukan audit biaya operasional per bulan dan kategorikan setiap pos ke dalam tiga kelompok: wajib (tidak bisa dihilangkan), penting (mendukung pertumbuhan), dan tidak esensial (bisa dipangkas atau diganti alternatif yang lebih murah).

.

Biaya yang sering ditemukan “tidak esensial” namun terus berjalan:

Langganan software yang hampir tidak digunakan

Biaya sewa ruang yang terlalu besar untuk volume bisnis saat ini

Pengeluaran representasi yang tidak berkorelasi dengan konversi penjualan

.

.

Tips 3: Otomatisasi Tugas Rutin untuk Menekan Biaya Tenaga Kerja

Banyak UMKM membayar tenaga manusia untuk pekerjaan yang bisa diselesaikan oleh teknologi dengan biaya jauh lebih rendah. Contoh konkret:

Pembukuan otomatis: software akuntansi berbasis cloud menggantikan jam kerja manual pembukuan

Chatbot WhatsApp: menjawab pertanyaan pelanggan berulang (jam operasional, harga, status pesanan) tanpa perlu staf khusus

Sistem point-of-sale (POS): menggabungkan pencatatan penjualan, manajemen stok, dan laporan dalam satu sistem otomatis

Email/WhatsApp marketing otomatis: broadcast promo terjadwal tanpa perlu operator manual setiap kali

.

Investasi awal untuk otomatisasi mungkin terasa berat, namun biaya operasional yang lebih rendah secara permanen akan meningkatkan operating margin secara signifikan dalam jangka menengah.

.

.

Tips 4: Naikkan Harga dengan Strategi, Bukan Sekadar Berani

Kenaikan harga 10% pada bisnis dengan net margin 5% bisa meningkatkan laba bersih hingga 100%—jika volume penjualan tetap stabil. Ini adalah lever paling powerful namun paling jarang digunakan karena ketakutan kehilangan pelanggan.

Kuncinya bukan seberapa besar kenaikan, tapi bagaimana mengkomunikasikannya:

Naikkan harga bersamaan dengan peningkatan nyata kualitas atau packaging

Gunakan price anchoring: hadirkan paket premium yang membuat harga standar terasa wajar

Naikan harga secara bertahap dan konsisten, bukan sekaligus dalam jumlah besar

.

.

Tips 5: Fokus pada Produk dengan Margin Tertinggi

Tidak semua produk diciptakan sama. Analisis margin per produk atau per kategori, lalu fokuskan energi pemasaran pada produk yang margin-nya paling tinggi.

Contoh nyata: Toko kue yang menjual kue kering (gross margin 70%) dan tumpeng (gross margin 35%) sebaiknya mendorong penjualan kue kering lebih agresif—meski harganya lebih murah per transaksi, setiap unit yang terjual meninggalkan keuntungan yang jauh lebih besar.

Ini yang disebut product mix optimization—menggeser komposisi penjualan ke arah produk dengan margin lebih tinggi tanpa harus menghilangkan produk lainnya.

.

.

Tips 6: Kurangi Pemborosan (Waste Reduction)

Dalam bisnis produksi dan kuliner, pemborosan bahan adalah pembunuh margin yang sering tidak disadari. Sisa bahan yang dibuang, produk reject yang tidak bisa dijual, atau stok yang kedaluwarsa—semuanya adalah HPP yang tidak menghasilkan pendapatan.

Langkah konkret:

Catat dan ukur tingkat pemborosan setiap minggu

Standarisasi resep atau formula produksi agar bahan terpakai secara konsisten

Manfaatkan sisa bahan menjadi produk sampingan yang bisa dijual

.

.

Tips 7: Tingkatkan Average Order Value (AOV)

Mendapatkan satu pelanggan baru jauh lebih mahal daripada menjual lebih banyak kepada pelanggan yang sudah ada. Strategi meningkatkan nilai rata-rata transaksi:

Upselling: tawarkan produk yang lebih premium saat pelanggan sudah memutuskan membeli

Cross-selling: rekomendasikan produk pelengkap yang relevan

Bundling: paket produk dengan harga yang sedikit lebih murah dari pembelian terpisah, namun margin totalnya lebih tinggi karena biaya akuisisi pelanggan hanya dihitung sekali

.

.

6. Dampak Kumulatif: Ketika Beberapa Tips Diterapkan Bersamaan

Kembali ke simulasi toko kue, anggap dalam tiga bulan ke depan pemiliknya berhasil:

Negosiasi supplier → HPP turun dari Rp 12 juta ke Rp 10,5 juta

Pangkas biaya operasional tidak esensial → hemat Rp 800 ribu/bulan

Tingkatkan AOV → omzet naik dari Rp 30 juta ke Rp 33 juta

.

Sebelum | Sesudah | |

Penjualan | Rp 30.000.000 | Rp 33.000.000 |

HPP | Rp 12.000.000 | Rp 10.500.000 |

Laba Kotor | Rp 18.000.000 | Rp 22.500.000 |

Biaya Operasional | Rp 7.500.000 | Rp 6.700.000 |

Laba Operasional | Rp 10.500.000 | Rp 15.800.000 |

Bunga & Pajak | Rp 800.000 | Rp 900.000 |

Laba Bersih | Rp 9.700.000 | Rp 14.900.000 |

Net Margin | 32,3% | 45,2% |

Omzet naik 10%. Laba bersih naik 53,6%. Ini bukan sihir—ini adalah hasil dari memahami dan mengelola setiap lapisan margin secara simultan.

.

.

Kesimpulan

Omzet adalah vanity metric—angka yang enak dilihat namun tidak selalu mencerminkan kesehatan bisnis. Margin adalah reality metric—angka yang jujur tentang seberapa efisien bisnis Anda mengubah penjualan menjadi kekayaan nyata.

UMKM yang sukses dalam jangka panjang bukan yang omzetnya paling besar, melainkan yang paling disiplin dalam menjaga dan meningkatkan margin-nya. Karena pada akhirnya, bisnis tidak bertahan dari omzet—ia bertahan dari laba.

Mulailah dengan menghitung gross, operating, dan net margin bisnis Anda bulan ini. Identifikasi lapisan mana yang paling “bocor.” Lalu terapkan satu atau dua tips dari artikel ini secara konsisten selama tiga bulan. Hasilnya akan berbicara sendiri di laporan keuangan Anda.

Artikel Terkait

Kendali Stok Akurat: Kelola Multi-Gudang Tanpa Selisih Bersama Bojeri

Punya banyak cabang toko atau gudang tapi stok sering selisih dan tertukar? Intip cara Bojeri bantu pantau dan transfer inventaris secara real-time.

Revaluasi Aset Tetap: Manfaat Finansial dan Aturannya

Perbarui nilai aset perusahaan Anda sesuai harga pasar terkini. Pahami keuntungan revaluasi aset tetap untuk meningkatkan rasio keuangan, daya tarik investasi, hingga dampaknya pada perpajakan.

Gen Z Masuk Kerja: Strategi HR Ngadepin Generasi Baru yang Pengennya Serba Cepat

Artikel ini membahas strategi HR dalam menghadapi generasi Z yang masuk ke dunia kerja, dengan fokus pada pemahaman harapan mereka dan cara membangun hubungan efektif untuk meningkatkan produktivitas dan lingkungan kerja yang positif.