Cara Membuat Jurnal Umum untuk Pemula

May 04, 2026

Jurnal umum adalah kunci akurasi laporan keuangan Anda. Pelajari cara mencatat transaksi secara kronologis dengan logika debit-kredit yang benar agar pembukuan bisnis Anda tetap seimbang dan rapi.

Selamat datang di salah satu keterampilan paling mendasar dalam akuntansi. Jika Anda baru memulai perjalanan belajar akuntansi, jurnal umum adalah titik awal yang sempurna—karena dari sinilah semua informasi keuangan bermula sebelum diolah menjadi laporan yang lebih kompleks.

Jangan khawatir jika konsepnya terasa asing di awal. Dengan pendekatan yang tepat dan latihan yang konsisten, membuat jurnal umum akan terasa sama naturalnya seperti mencatat pengeluaran harian di buku catatan biasa—hanya dengan cara yang lebih terstruktur dan bermakna.

.

.

1. Apa Itu Jurnal Umum?

Jurnal umum (general journal) adalah catatan akuntansi yang merekam seluruh transaksi keuangan secara kronologis—artinya, sesuai urutan waktu terjadinya, dari yang paling awal hingga yang paling akhir.

Bayangkan jurnal umum sebagai buku harian keuangan bisnis. Setiap kali ada uang masuk, uang keluar, pembelian, penjualan, atau transaksi apapun yang memengaruhi posisi keuangan bisnis, kejadian itu dicatat di jurnal umum lengkap dengan tanggal, nama akun yang terpengaruh, dan jumlahnya.

.

Fungsi Utama Jurnal Umum

Rekam jejak kronologis: menyimpan catatan seluruh aktivitas keuangan berurutan berdasarkan waktu

Dasar posting ke buku besar: setiap entri di jurnal umum akan dipindahkan (diposting) ke akun-akun di buku besar (general ledger)

Alat deteksi kesalahan: ketidakseimbangan jurnal adalah sinyal awal bahwa ada transaksi yang salah dicatat

Bukti audit: dokumen primer yang menjadi referensi saat pemeriksaan keuangan atau audit

.

.

2. Double-Entry Bookkeeping

Inti dari seluruh akuntansi modern adalah prinsip yang disebut double-entry bookkeeping atau pencatatan berpasangan. Prinsip ini sederhana namun sangat powerful:

Setiap transaksi keuangan selalu memengaruhi minimal dua akun, dan total nilai yang masuk (debit) harus selalu sama dengan total nilai yang keluar (kredit).

.

Ini bukan sekadar konvensi—ini mencerminkan realitas ekonomi. Ketika Anda membeli laptop dengan uang tunai, dua hal terjadi sekaligus: Anda mendapatkan laptop (aset bertambah) dan Anda kehilangan kas (aset lain berkurang). Kedua sisi transaksi harus dicatat agar gambaran keuangan tetap utuh dan akurat.

.

Kolom Debit dan Kredit

Kata “debit” dan “kredit” sering membingungkan pemula karena dalam kehidupan sehari-hari, “kredit” terasa positif dan “debit” terasa negatif. Dalam akuntansi, keduanya netral—tidak ada yang lebih baik atau lebih buruk. Debit dan kredit hanyalah nama untuk dua kolom pencatatan yang berbeda.

Debit = kolom kiri

Kredit = kolom kanan

.

Aturan sederhananya: Debit = Kredit (selalu, tanpa pengecualian).

.

.

3. Tabel Saldo Normal

Setiap akun memiliki “saldo normal”—yaitu sisi (debit atau kredit) yang membuat saldo akun tersebut bertambah. Tabel ini adalah panduan paling penting yang harus selalu ada di meja belajar Anda.

Jenis Akun | Saldo Normal | Bertambah di | Berkurang di |

Aset (Kas, Piutang, Gedung, dll.) | Debit | Debit | Kredit |

Utang / Liabilitas (Utang Bank, Utang Usaha) | Kredit | Kredit | Debit |

Modal / Ekuitas (Modal Pemilik) | Kredit | Kredit | Debit |

Pendapatan (Pendapatan Jasa, Penjualan) | Kredit | Kredit | Debit |

Beban (Beban Gaji, Beban Sewa, dll.) | Debit | Debit | Kredit |

.

Cara Mudah Mengingat Tabel Ini

Gunakan akronim “AUPB”:

Aset → Debit bertambah

Utang → Kredit bertambah

Pendapatan → Kredit bertambah (modal naik = kredit)

Beban → Debit bertambah (modal turun = debit, kebalikan modal)

Modal → Kredit bertambah

Logika di baliknya mengikuti persamaan dasar akuntansi:

Aset = Liabilitas + Ekuitas

Sisi kiri persamaan (Aset) memiliki saldo normal debit. Sisi kanan (Liabilitas + Ekuitas) memiliki saldo normal kredit. Pendapatan menambah ekuitas → saldo normal kredit. Beban mengurangi ekuitas → saldo normal debit.

.

.

4. Format Jurnal Umum

Sebelum masuk ke simulasi, kenali dulu format standar jurnal umum:

Tanggal | Keterangan / Nama Akun | Ref | Debit (Rp) | Kredit (Rp) |

Tgl bulan tahun | Nama akun yang didebit | — | xxx | |

Nama akun yang dikredit | — | xxx | ||

Narasi: penjelasan singkat transaksi |

‘

Catatan format:

Akun yang didebit ditulis lebih dulu, rata ke kiri

Akun yang dikredit ditulis di bawahnya, sedikit menjorok ke kanan (dengan spasi atau indent)

Narasi ditulis miring atau dalam tanda kurung sebagai penjelasan transaksi

Kolom Ref diisi nomor akun saat entri sudah diposting ke buku besar (dikosongkan dulu saat pertama mencatat)

.

.

5. Simulasi Transaksi 1

Tanggal: 3 Maret 2025

Transaksi: CV Maju Jaya membeli 1 unit komputer seharga Rp 8.000.000 secara tunai untuk keperluan operasional kantor.

.

Analisis Transaksi

Tanyakan kepada diri sendiri dua pertanyaan ini untuk setiap transaksi:

Akun apa yang terpengaruh? → Komputer (Peralatan Kantor) dan Kas

Masing-masing naik atau turun?

Peralatan Kantor bertambah (dapat aset baru) → Aset bertambah → Debit

Kas berkurang (uang tunai keluar) → Aset berkurang → Kredit

.

Tabel Jurnal

Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

3 Mar 2025 | Peralatan Kantor | — | 8.000.000 | |

Kas | — | 8.000.000 | ||

Pembelian 1 unit komputer secara tunai |

Cek keseimbangan: Debit Rp 8.000.000 = Kredit Rp 8.000.000 ✓

.

.

6. Simulasi Transaksi 2

Tanggal: 31 Maret 2025

Transaksi: CV Maju Jaya membayar gaji 3 karyawan untuk bulan Maret sebesar total Rp 15.000.000 melalui transfer bank.

Analisis Transaksi

Akun apa yang terpengaruh? → Beban Gaji dan Kas

Masing-masing naik atau turun?

Beban Gaji bertambah (biaya gaji diakui) → Beban bertambah → Debit

Kas berkurang (uang tunai keluar) → Aset berkurang → Kredit

.

Tabel Jurnal

Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

31 Mar 2025 | Beban Gaji | — | 15.000.000 | |

Kas | — | 15.000.000 | ||

Pembayaran gaji karyawan bulan Maret 2025 |

Cek keseimbangan: Debit Rp 15.000.000 = Kredit Rp 15.000.000 ✓

.

.

7. Simulasi Transaksi 3

Tanggal: 10 April 2025

Transaksi: CV Maju Jaya menerima pembayaran atas piutang dari Pelanggan PT Sejahtera sebesar Rp 20.000.000 yang masuk ke rekening bank.

.

Analisis Transaksi

Akun apa yang terpengaruh? → Kas dan Piutang Usaha

Masing-masing naik atau turun?

Kas bertambah (uang masuk ke rekening) → Aset bertambah → Debit

Piutang Usaha berkurang (tagihan sudah dibayar, tidak lagi ada piutang) → Aset berkurang → Kredit

.

Tabel Jurnal

Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

10 Apr 2025 | Kas | — | 20.000.000 | |

Piutang Usaha | — | 20.000.000 | ||

Penerimaan pembayaran piutang dari PT Sejahtera |

Cek keseimbangan: Debit Rp 20.000.000 = Kredit Rp 20.000.000 ✓

.

.

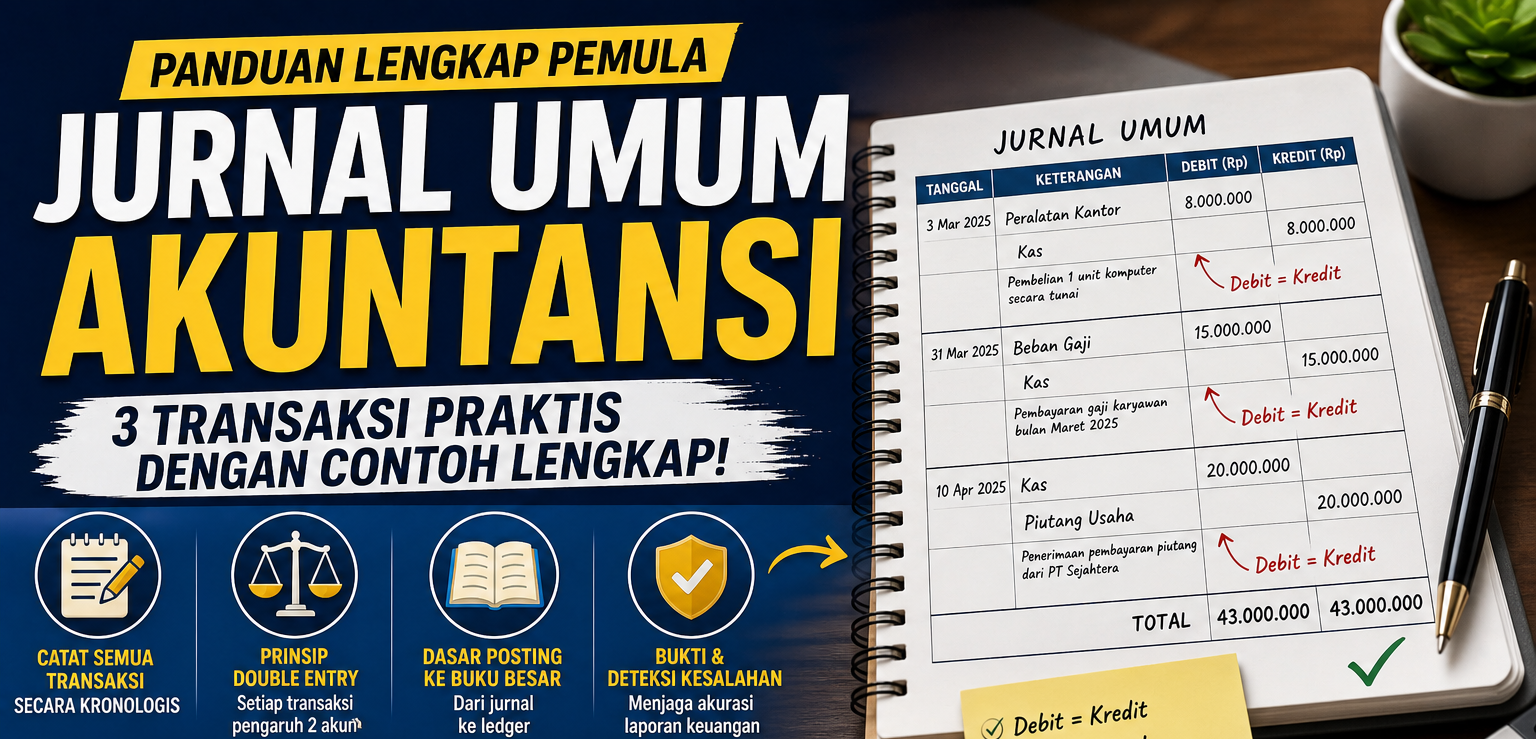

8. Jurnal Umum Lengkap

Berikut tampilan jurnal umum CV Maju Jaya seperti yang akan terlihat dalam pembukuan nyata:

Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

3 Mar 2025 | Peralatan Kantor | — | 8.000.000 | |

Kas | — | 8.000.000 | ||

Pembelian 1 unit komputer secara tunai | ||||

31 Mar 2025 | Beban Gaji | — | 15.000.000 | |

Kas | — | 15.000.000 | ||

Pembayaran gaji karyawan bulan Maret 2025 | ||||

10 Apr 2025 | Kas | — | 20.000.000 | |

Piutang Usaha | — | 20.000.000 | ||

Penerimaan pembayaran piutang dari PT Sejahtera | ||||

TOTAL | 43.000.000 | 43.000.000 |

Total Debit = Total Kredit = Rp 43.000.000 ✓

.

.

9. Tips Agar Jurnal Selalu Seimbang

Tip 1: Analisis Transaksi Sebelum Mencatat

Jangan langsung menulis angka. Luangkan 30 detik untuk menganalisis: akun apa yang terpengaruh, apakah naik atau turun, dan apa saldo normalnya. Kesalahan paling sering terjadi bukan karena tidak tahu, melainkan karena terburu-buru.

.

Tip 2: Gunakan Checklist Dua Pertanyaan

Sebelum setiap entri, selalu tanyakan:

“Akun apa yang didebit?” dan pastikan ini masuk akal

“Akun apa yang dikreditkan?” dan pastikan jumlahnya sama

.

Tip 3: Cek Total Kolom di Setiap Akhir Sesi

Setiap kali selesai mencatat beberapa transaksi, jumlahkan kolom debit dan kredit secara keseluruhan. Keduanya harus selalu sama. Jika tidak—hentikan pekerjaan lain dan cari perbedaannya sekarang, sebelum semakin banyak entri menumpuk.

.

Tip 4: Tulis Narasi yang Informatif

Narasi bukan formalitas kosong. Tuliskan keterangan yang cukup jelas sehingga siapapun yang membaca jurnal 6 bulan kemudian—termasuk Anda sendiri—bisa memahami transaksi apa yang terjadi tanpa harus mencari dokumen aslinya.

.

Tip 5: Satu Transaksi, Satu Entri

Jangan menggabungkan dua transaksi yang berbeda dalam satu entri jurnal meski terjadi di hari yang sama. Ini menyulitkan penelusuran dan meningkatkan risiko kesalahan.

.

Tip 6: Jika Bingung, Kembalikan ke Persamaan Dasar

Selalu ingat: Aset = Liabilitas + Ekuitas. Jika Anda ragu pada suatu entri, tanyakan: apakah entri ini menjaga persamaan ini tetap seimbang? Jika tidak, ada sesuatu yang perlu diperbaiki.

.

.

Kesimpulan:

Jurnal umum mungkin terlihat sederhana, namun kualitas seluruh laporan keuangan sebuah bisnis sangat bergantung pada ketelitian di tahap ini. Laporan laba rugi yang akurat, neraca yang benar, dan arus kas yang terpercaya—semuanya berawal dari entri jurnal yang rapi dan seimbang.

Kunci untuk mahir adalah latihan yang konsisten. Mulailah dengan mencatat transaksi-transaksi sederhana dari kehidupan nyata—pengeluaran bisnis kecil, penerimaan pembayaran, atau pembelian perlengkapan—dan terapkan format yang sudah Anda pelajari hari ini.

Setiap kali Anda memastikan Debit = Kredit, Anda bukan sekadar menyeimbangkan angka. Anda sedang membangun fondasi yang kokoh untuk seluruh sistem informasi keuangan bisnis Anda.

Artikel Terkait

Kendali Stok Akurat: Kelola Multi-Gudang Tanpa Selisih Bersama Bojeri

Punya banyak cabang toko atau gudang tapi stok sering selisih dan tertukar? Intip cara Bojeri bantu pantau dan transfer inventaris secara real-time.

Revaluasi Aset Tetap: Manfaat Finansial dan Aturannya

Perbarui nilai aset perusahaan Anda sesuai harga pasar terkini. Pahami keuntungan revaluasi aset tetap untuk meningkatkan rasio keuangan, daya tarik investasi, hingga dampaknya pada perpajakan.

Gen Z Masuk Kerja: Strategi HR Ngadepin Generasi Baru yang Pengennya Serba Cepat

Artikel ini membahas strategi HR dalam menghadapi generasi Z yang masuk ke dunia kerja, dengan fokus pada pemahaman harapan mereka dan cara membangun hubungan efektif untuk meningkatkan produktivitas dan lingkungan kerja yang positif.