apa itu net operating asset?

Apr 22, 2026

Pahami cara menghitung Net Operating Asset (NOA) untuk mengukur seberapa efisien aset operasional Anda bekerja dalam menghasilkan laba bersih bagi perusahaan.

Ketika eksekutif mempresentasikan kinerja perusahaan, angka yang paling sering muncul adalah total aset, total pendapatan, atau laba bersih. Semua itu penting—namun ada satu metrik yang jarang disebutkan, padahal bisa jadi yang paling jujur dalam mencerminkan seberapa efektif bisnis benar-benar bekerja: Net Operating Asset (NOA).

NOA bukan sekadar varian lain dari total aset. Ia adalah cara yang lebih presisi untuk melihat modal yang sungguh-sungguh bekerja menghasilkan pendapatan—bukan modal yang parkir di deposito, bukan aset investasi finansial, dan bukan aset yang tercatat di neraca namun tidak berkontribusi pada operasi bisnis hari ini.

.

.

1. Keterbatasan Total Aset sebagai Ukuran Kinerja

Bayangkan dua perusahaan dalam industri yang sama:

Perusahaan A memiliki total aset Rp 100 miliar, dengan Rp 30 miliar investasi saham afiliasi dan Rp 10 miliar kas menganggur di deposito.

Perusahaan B memiliki total aset Rp 60 miliar, semuanya digunakan langsung dalam operasi bisnis inti.

Jika keduanya menghasilkan laba operasional Rp 12 miliar, maka Perusahaan A tampak "lebih besar" namun jauh kurang efisien. Perusahaan B menghasilkan laba yang sama dengan modal operasional yang jauh lebih ramping. Total aset tidak bisa membedakan dua situasi ini. NOA bisa.

Masalah kedua: total aset tidak memperhitungkan liabilitas operasional. Ketika perusahaan mendapat termin pembayaran 60 hari dari pemasok, pemasok secara efektif membiayai sebagian operasional tanpa bunga. NOA memperhitungkan efisiensi pendanaan ini—total aset tidak.

.

.

2. Definisi dan Rumus NOA

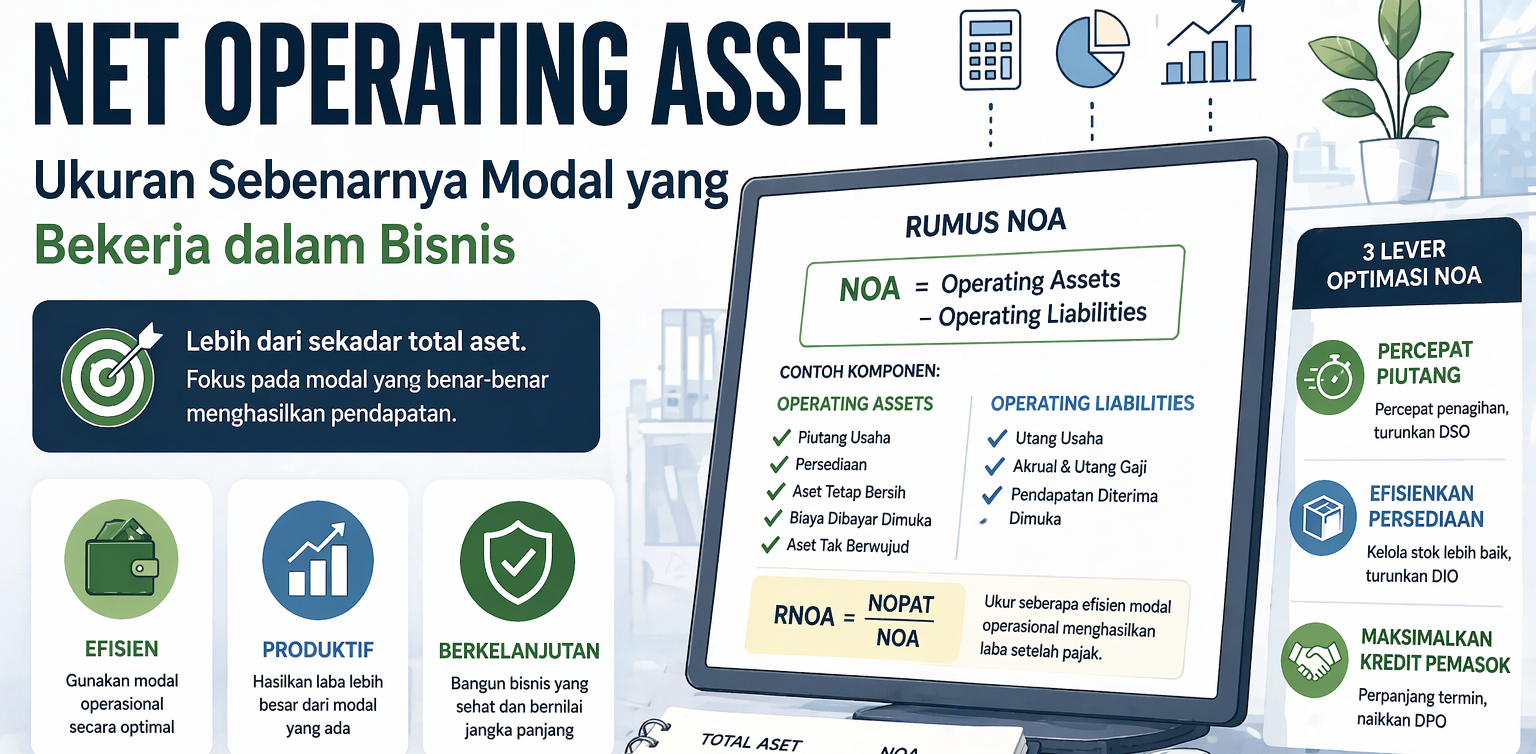

Net Operating Asset (NOA) adalah selisih antara aset operasional dan liabilitas operasional. Secara konseptual, NOA menjawab: "Berapa besar modal bersih yang benar-benar dibutuhkan perusahaan untuk menjalankan operasi bisnisnya?"

Rumusnya:

NOA = Operating Assets − Operating Liabilities

Atau dari sisi pendanaan (menghasilkan angka yang sama):

NOA = Ekuitas Pemegang Saham + Utang Berbunga Bersih

Di mana utang berbunga bersih = total pinjaman berbunga dikurangi kas berlebih dan investasi finansial jangka pendek.

.

.

3. Komponen Operating Assets

Telusuri setiap pos aset di neraca dan tanyakan: "Apakah aset ini digunakan langsung dalam operasi bisnis inti?" Berikut komponen utamanya:

Piutang Usaha — tagihan kepada pelanggan atas penjualan yang belum dibayar. Semakin besar piutang relatif terhadap penjualan, semakin besar modal operasional yang "terkunci."

Persediaan — bahan baku, barang dalam proses, dan barang jadi. Stok yang bergerak lambat menggembungkan NOA tanpa kontribusi proporsional pada pendapatan.

Aset Tetap Bersih (Net PP&E) — properti, pabrik, dan peralatan yang digunakan dalam operasi, dikurangi akumulasi penyusutan. Komponen terbesar bagi perusahaan manufaktur dan infrastruktur.

Aset Tak Berwujud Operasional — paten, lisensi teknologi, dan goodwill dari akuisisi yang mendukung operasi inti.

Biaya Dibayar Dimuka — sewa pabrik di muka, premi asuransi operasional, dan uang muka kepada pemasok.

Yang dikeluarkan: kas berlebih di atas kebutuhan operasional minimum, investasi finansial jangka pendek maupun panjang, dan investasi pada afiliasi yang bukan bagian dari operasi inti.

.

.

4. Komponen Operating Liabilities: Pendanaan Gratis dari Ekosistem Bisnis

Operating liabilities adalah kewajiban yang timbul secara alami dari aktivitas operasional—tanpa keputusan eksplisit untuk berhutang demi pendanaan. Mereka adalah "pendanaan gratis" bagi perusahaan.

Utang Usaha — ketika perusahaan membeli bahan baku dengan termin 30–60 hari, pemasok secara efektif meminjamkan nilai barang tanpa bunga. Semakin besar utang usaha, semakin banyak modal operasional yang dibiayai gratis.

Akrual dan Utang Gaji — gaji yang sudah menjadi beban namun belum dibayarkan, beban utilitas yang sudah dikonsumsi namun belum ditagih. Kredit spontan dari karyawan dan vendor.

Pendapatan Diterima Dimuka — ketika pelanggan membayar sebelum barang dikirim, perusahaan mendapat modal kerja tanpa bunga. Bentuk operating liability yang paling efisien.

Yang dikeluarkan: semua pinjaman berbunga (bank, obligasi), utang kepada pemegang saham, dan utang sewa pembiayaan. Ini liabilitas finansial—cerminan keputusan pendanaan, bukan operasi bisnis.

.

.

5. Contoh Perhitungan NOA

Berikut ekstrak neraca PT Industri Maju per 31 Desember 2024:

Kas dan setara kas | 45 | Non-operating |

Piutang usaha | 120 | Operating |

Persediaan | 180 | Operating |

Biaya dibayar dimuka | 15 | Operating |

Investasi saham jangka pendek | 30 | Non-operating |

Aset tetap bersih | 400 | Operating |

Investasi pada afiliasi | 80 | Non-operating |

Aset tak berwujud | 50 | Operating |

Total Aset | 920 |

.

Utang usaha | 95 | Operating |

Akrual dan utang gaji | 40 | Operating |

Pendapatan diterima dimuka | 20 | Operating |

Pinjaman bank jangka pendek | 60 | Non-operating |

Utang obligasi jangka panjang | 150 | Non-operating |

Perhitungan:

Operating Assets = 120 + 180 + 15 + 400 + 50 = Rp 765 miliar

Operating Liabilities = 95 + 40 + 20 = Rp 155 miliar

NOA = 765 − 155 = Rp 610 miliar

Bandingkan dengan total aset Rp 920 miliar. Selisih Rp 310 miliar adalah aset non-operasional yang tidak berkontribusi langsung pada operasi bisnis. NOA Rp 610 miliar inilah modal bersih yang benar-benar bekerja.

.

.

6. RNOA: Mengukur Produktivitas Modal Operasional

Setelah menghitung NOA, gunakan untuk mengukur efektivitas manajemen lewat RNOA (Return on Net Operating Asset):

RNOA = NOPAT ÷ NOA

Di mana NOPAT = Laba Operasional × (1 − Tarif Pajak Efektif).

Untuk PT Industri Maju dengan laba operasional Rp 91,5 miliar dan tarif pajak 22%:

NOPAT = 91,5 × (1 − 0,22) = Rp 71,37 miliar

RNOA = 71,37 ÷ 610 = 11,7%

RNOA menjawab: untuk setiap rupiah modal operasional bersih yang diinvestasikan, berapa rupiah laba operasional setelah pajak yang dihasilkan?

RNOA lebih informatif dari ROA konvensional karena menggunakan NOPAT (bebas dari pengaruh struktur modal) dan NOA (bebas dari aset finansial)—menghasilkan ukuran efisiensi operasional yang jauh lebih murni.

.

Dekomposisi RNOA: Menemukan Akar Masalah

RNOA dapat didekomposisi menjadi dua driver:

RNOA = Operating Profit Margin × Net Operating Asset Turnover

Dua perusahaan dengan RNOA sama—12%—bisa menjalankan strategi yang sangat berbeda:

Perusahaan X: Margin 6% × Turnover 2x = 12% (ritel: margin tipis, perputaran cepat)

Perusahaan Y: Margin 20% × Turnover 0,6x = 12% (manufaktur premium: margin tebal, perputaran lambat)

Dekomposisi ini memungkinkan manajemen mengidentifikasi apakah masalah efisiensi ada di sisi margin(penetapan harga, pengendalian biaya) atau perputaran aset (manajemen persediaan, penagihan piutang, utilisasi kapasitas).

.

.

7. Tiga Lever Praktis Mengoptimalkan NOA

Percepat Perputaran Piutang — tinjau kebijakan kredit pelanggan dan pertimbangkan diskon untuk pembayaran lebih awal. Setiap hari penurunan Days Sales Outstanding (DSO) langsung mengecilkan NOA tanpa mengorbankan penjualan.

Efisienkan Persediaan — terapkan analisis ABC untuk memprioritaskan pengelolaan item bernilai tinggi dan likuidasi stok yang bergerak lambat. Penurunan Days Inventory Outstanding (DIO) secara langsung mengkompresi NOA.

Maksimalkan Kredit Pemasok — negosiasikan termin pembayaran lebih panjang dengan pemasok strategis. Peningkatan Days Payable Outstanding (DPO) menaikkan operating liabilities dan menurunkan NOA—pastikan manfaatnya lebih besar dari potensi diskon pembayaran awal yang hilang.

.

.

Kesimpulan

NOA adalah cara yang lebih jujur untuk melihat modal yang sungguh-sungguh bekerja di balik operasional bisnis Anda. Ketika total aset mengatakan perusahaan Anda "besar", NOA mengatakan apakah ukuran itu efisien. Ketika ROA konvensional mengatakan Anda "menguntungkan", RNOA mengonfirmasi apakah profitabilitas itu berasal dari keunggulan operasional yang sesungguhnya.

Mulailah dengan menghitung NOA perusahaan Anda hari ini. Bandingkan dengan periode sebelumnya. Dekomposisi RNOA menjadi margin dan turnover. Dari situ, Anda akan tahu persis di mana harus bergerak—dan modal mana yang perlu bekerja lebih keras.

Artikel Terkait

Kendali Stok Akurat: Kelola Multi-Gudang Tanpa Selisih Bersama Bojeri

Punya banyak cabang toko atau gudang tapi stok sering selisih dan tertukar? Intip cara Bojeri bantu pantau dan transfer inventaris secara real-time.

Revaluasi Aset Tetap: Manfaat Finansial dan Aturannya

Perbarui nilai aset perusahaan Anda sesuai harga pasar terkini. Pahami keuntungan revaluasi aset tetap untuk meningkatkan rasio keuangan, daya tarik investasi, hingga dampaknya pada perpajakan.

Gen Z Masuk Kerja: Strategi HR Ngadepin Generasi Baru yang Pengennya Serba Cepat

Artikel ini membahas strategi HR dalam menghadapi generasi Z yang masuk ke dunia kerja, dengan fokus pada pemahaman harapan mereka dan cara membangun hubungan efektif untuk meningkatkan produktivitas dan lingkungan kerja yang positif.