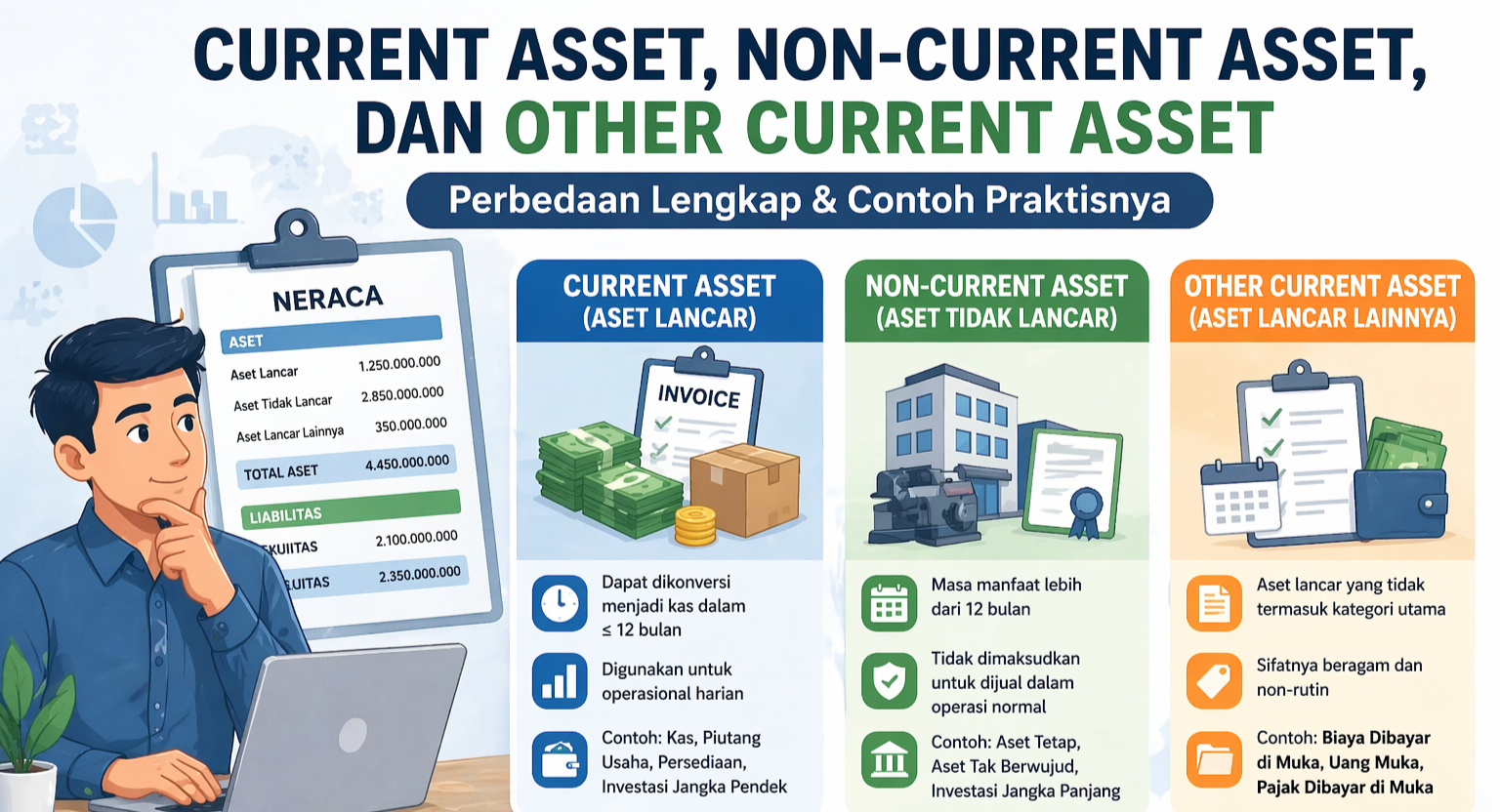

Apa itu Current Asset, Non Current Asset, dan Other Current Asset?

Apr 21, 2026

Pahami perbedaan mendasar antara current asset, non-current asset, dan other current asset untuk mengelola kekayaan bisnis secara optimal serta menjaga keseimbangan likuiditas jangka pendek dan panjang.

Dalam laporan keuangan, neraca (balance sheet) adalah dokumen yang paling banyak dibaca, namun paling sedikit dipahami secara mendalam oleh pelaku bisnis. Banyak pengusaha yang tahu bahwa neraca menampilkan aset, liabilitas, dan ekuitas—tetapi ketika ditanya apa perbedaan antara current asset, non-current asset, dan other current asset, jawabannya sering kali tidak tepat sasaran.

Ini bukan masalah sepele. Salah mengklasifikasikan aset bukan hanya membuat laporan keuangan tidak akurat—ia bisa menyesatkan pengambilan keputusan, merusak rasio keuangan yang digunakan investor dan kreditur, bahkan memicu temuan dalam proses audit.

Artikel ini akan membedah ketiga kategori aset tersebut secara sistematis: dari definisi, karakteristik, contoh nyata, hingga implikasi praktisnya bagi manajemen bisnis dan pelaporan keuangan.

.

.

1. Mengapa Klasifikasi Aset Itu Penting?

Sebelum masuk ke perbedaan masing-masing kategori, penting untuk memahami mengapa klasifikasi aset diperlukan sejak awal.

Laporan keuangan bukan sekadar daftar kekayaan perusahaan. Ia adalah alat komunikasi antara manajemen dan pihak eksternal—investor, kreditur, regulator, dan mitra bisnis. Agar komunikasi itu efektif, informasi harus disajikan dalam format yang terstandar dan mudah dibandingkan.

Klasifikasi aset memungkinkan pembaca laporan keuangan untuk menjawab pertanyaan-pertanyaan kritis secara cepat:

Seberapa likuid perusahaan ini? Apakah mampu membayar utang jangka pendeknya?

Seberapa besar investasi perusahaan dalam aset jangka panjang?

Apakah ada aset yang sifatnya tidak biasa dan perlu diperhatikan lebih lanjut?

Tanpa klasifikasi yang tepat, angka-angka di neraca hanyalah sekumpulan data yang kehilangan konteksnya.

.

.

2. Current Asset (Aset Lancar)

Definisi dan Karakteristik Utama

Current asset atau aset lancar adalah aset yang diharapkan dapat dikonversi menjadi kas, dijual, atau dikonsumsi dalam satu siklus operasi normal perusahaan atau dalam waktu 12 bulan—mana yang lebih lama.

Frasa “siklus operasi normal” ini penting untuk dipahami. Bagi perusahaan manufaktur, siklus operasi dimulai dari pembelian bahan baku, proses produksi, penjualan produk jadi, hingga penerimaan kas dari pelanggan. Jika siklus ini berlangsung lebih dari 12 bulan—misalnya pada industri konstruksi atau perkapalan—maka aset yang terlibat dalam siklus tersebut tetap diklasifikasikan sebagai aset lancar meskipun melampaui satu tahun.

.

Karakteristik kunci aset lancar:

Tingkat likuiditas tinggi—mudah dan cepat diubah menjadi kas

Sifatnya habis dipakai atau berputar dalam satu siklus bisnis

Digunakan untuk membiayai operasional sehari-hari perusahaan

Disajikan di bagian atas neraca, diurutkan dari yang paling likuidKomponen Utama Aset Lancar

.

Kas dan setara kas adalah aset paling likuid—uang tunai di tangan, saldo rekening bank, dan instrumen keuangan jangka sangat pendek (biasanya kurang dari tiga bulan) seperti deposito overnight atau Sertifikat Bank Indonesia (SBI) jangka pendek. Ini adalah garis pertahanan pertama perusahaan dalam memenuhi kewajiban jangka pendek.

.

Piutang Usaha (Accounts Receivable) adalah tagihan kepada pelanggan atas penjualan barang atau jasa yang sudah dilakukan, namun belum dibayar. Piutang usaha mencerminkan kepercayaan perusahaan terhadap pelanggannya—namun juga menyimpan risiko gagal bayar yang harus dikelola dengan cadangan kerugian piutang (allowance for doubtful accounts).

.

Persediaan (Inventory) adalah barang yang dimiliki perusahaan untuk dijual kembali atau digunakan dalam proses produksi. Pada perusahaan dagang, persediaan adalah barang dagangan siap jual. Pada perusahaan manufaktur, persediaan mencakup tiga lapisan: bahan baku (raw materials), barang dalam proses (work in progress), dan barang jadi (finished goods).

.

Investasi jangka pendek adalah penempatan dana pada instrumen keuangan yang akan jatuh tempo dalam 12 bulan—seperti obligasi pemerintah jangka pendek atau reksa dana pasar uang. Berbeda dengan kas, investasi ini masih memerlukan satu langkah konversi sebelum menjadi uang tunai.

.

Peran Aset Lancar dalam Analisis Keuangan

Aset lancar adalah komponen utama dalam perhitungan rasio lancar (current ratio)—salah satu indikator likuiditas yang paling sering digunakan:

.

Current Ratio = Aset Lancar ÷ Liabilitas Lancar

Rasio di atas 1,0 mengindikasikan bahwa perusahaan memiliki aset lancar lebih besar dari kewajiban jangka pendeknya—pertanda likuiditas yang sehat. Namun, rasio yang terlalu tinggi juga bisa mengindikasikan manajemen aset yang tidak efisien: terlalu banyak kas menganggur atau persediaan yang berlebihan.

.

.

3. Non-Current Asset (Aset Tidak Lancar)

Definisi dan Karakteristik Utama

Non-current asset atau aset tidak lancar adalah aset yang tidak diharapkan untuk dikonversi menjadi kas atau dikonsumsi dalam satu tahun atau satu siklus operasi normal. Ini adalah aset yang sifatnya strategis dan jangka panjang—digunakan untuk menghasilkan pendapatan selama bertahun-tahun, bukan untuk dijual dalam waktu dekat.

Karakteristik yang membedakannya dari aset lancar:

Masa manfaat lebih dari satu tahun

Tidak dimaksudkan untuk dijual dalam kondisi operasi normal

Memerlukan investasi awal yang signifikan

Nilainya menurun secara bertahap melalui penyusutan (depreciation) atau amortisasi

Disajikan di bagian bawah seksi aset dalam neraca

.

Komponen Utama Aset Tidak Lancar

Aset Tetap (Property, Plant, and Equipment / PP&E) adalah kategori terbesar dalam aset tidak lancar bagi kebanyakan perusahaan. Ini mencakup tanah, bangunan, mesin produksi, kendaraan operasional, dan peralatan kantor.

Contoh nyata: Sebuah perusahaan manufaktur tekstil memiliki mesin tenun senilai Rp 5 miliar dengan umur ekonomis 10 tahun. Mesin ini dicatat sebagai aset tetap dan disusutkan Rp 500 juta per tahun. Nilai mesin di neraca akan berkurang secara sistematis setiap tahunnya—bukan karena nilainya di pasar turun, melainkan karena manfaat ekonomisnya dikonsumsi secara bertahap.

Penting dicatat: tanah tidak disusutkan karena dianggap memiliki masa manfaat tidak terbatas. Ini adalah salah satu pengecualian paling mendasar dalam akuntansi aset tetap.

Aset Tak Berwujud (Intangible Assets) adalah aset yang tidak memiliki bentuk fisik namun memiliki nilai ekonomis yang nyata. Ini mencakup paten, merek dagang (trademark), hak cipta, lisensi perangkat lunak, dan goodwill yang timbul dari akuisisi bisnis.

Contoh nyata: Sebuah perusahaan teknologi membeli hak paten atas algoritma pemrosesan data seharga Rp 2 miliar dengan masa perlindungan 8 tahun. Hak paten ini diamortisasi selama 8 tahun—Rp 250 juta per tahun—hingga nilainya di neraca menjadi nol.

Goodwill adalah kasus khusus: ia timbul ketika sebuah perusahaan mengakuisisi perusahaan lain dengan harga di atas nilai aset bersihnya. Goodwill tidak diamortisasi, namun wajib diuji penurunan nilainya (impairment test) setiap tahun.

Investasi jangka panjang adalah kepemilikan saham atau obligasi pada perusahaan lain yang dimaksudkan untuk dipegang lebih dari satu tahun—baik sebagai investasi strategis maupun portofolio. Ini berbeda dari investasi jangka pendek yang masuk dalam kategori aset lancar.

Aset Pajak Tangguhan (Deferred Tax Assets) timbul dari perbedaan sementara antara perlakuan akuntansi dan perlakuan perpajakan atas transaksi tertentu. Meskipun kompleks, aset ini mencerminkan manfaat pajak yang akan direalisasi di masa depan.

.

Bagaimana Nilai Aset Tidak Lancar Dilaporkan

Salah satu konsep paling kritis dalam aset tidak lancar adalah penyusutan. Ketika sebuah perusahaan membeli mesin seharga Rp 1 miliar, ia tidak mencatat Rp 1 miliar sebagai beban sekaligus di tahun pembelian. Biaya tersebut dialokasikan secara sistematis sepanjang masa manfaatnya—itulah penyusutan.

Di neraca, aset tetap dilaporkan sebagai nilai buku bersih:

Nilai Buku = Harga Perolehan − Akumulasi Penyusutan

Misalnya, mesin yang dibeli Rp 1 miliar dan sudah disusutkan selama 3 tahun dengan metode garis lurus (umur ekonomis 10 tahun) akan tercatat di neraca sebesar:

Rp 1.000.000.000 − (3 × Rp 100.000.000) = Rp 700.000.000

.

.

4. Other Current Asset (Aset Lancar Lainnya)

Definisi dan Posisinya

Other current asset atau aset lancar lainnya adalah kategori “penampung” untuk aset-aset yang memenuhi kriteria lancar (akan terealisasi dalam 12 bulan) namun tidak cukup signifikan atau tidak cukup homogen untuk disajikan sebagai pos tersendiri dalam neraca.

Secara presentasi, pos ini biasanya muncul di bagian akhir seksi aset lancar—setelah kas, piutang, dan persediaan. Meski sering dianggap sebagai pos minor, aset lancar lainnya dapat memiliki nilai yang cukup material dan menyimpan informasi penting tentang kondisi operasional perusahaan.

.

Komponen yang Paling Umum

Biaya Dibayar di Muka (Prepaid Expenses) adalah pembayaran yang sudah dilakukan perusahaan untuk beban yang manfaatnya belum dinikmati seluruhnya. Contoh paling umum: premi asuransi tahunan yang dibayar di muka, sewa gedung yang dibayar untuk 12 bulan ke depan, atau langganan perangkat lunak berbasis tahunan.

Inilah mengapa biaya dibayar di muka bukan beban—ia adalah aset. Perusahaan sudah mengeluarkan kas, namun manfaat ekonomisnya belum dikonsumsi. Seiring berjalannya waktu, biaya dibayar di muka akan “mengalir” ke laporan laba rugi sebagai beban secara proporsional.

Contoh nyata: Pada 1 Januari 2025, PT Maju Bersama membayar premi asuransi kebakaran untuk periode satu tahun sebesar Rp 120 juta. Di neraca per 1 Januari, tercatat aset lancar lainnya: Biaya Dibayar di Muka − Asuransi Rp 120 juta. Setiap bulan, Rp 10 juta “diakui” sebagai beban asuransi di laporan laba rugi, sehingga per 31 Maret (tiga bulan kemudian), saldo yang tersisa di neraca adalah Rp 90 juta.

Jika perusahaan langsung mencatat Rp 120 juta sebagai beban di bulan Januari, laporan laba rugi bulan itu akan terdistorsi—beban terlalu besar di awal, dan tidak ada beban di bulan-bulan berikutnya. Ini melanggar prinsip matching (penandingan): beban harus diakui pada periode yang sama dengan pendapatan yang dihasilkannya.

Uang muka (advance) adalah pembayaran yang dilakukan perusahaan kepada pemasok atau kontraktor sebelum barang dikirim atau pekerjaan diselesaikan. Uang muka ini belum bisa diakui sebagai persediaan atau beban karena barang atau jasa belum diterima.

Pajak Dibayar di Muka (Prepaid Tax / VAT Receivable) timbul ketika perusahaan telah membayar pajak lebih dari yang seharusnya terutang—misalnya kelebihan pembayaran PPh 25 atau PPN masukan yang belum dikompensasikan. Pajak dibayar di muka adalah klaim perusahaan kepada negara yang akan direalisasi melalui pengembalian pajak atau kompensasi di periode berikutnya.

Piutang Lain-lain (Other Receivables) mencakup tagihan yang tidak berasal dari transaksi penjualan utama—seperti piutang kepada karyawan (pinjaman karyawan jangka pendek), klaim asuransi yang sedang dalam proses, atau tagihan kepada pihak terkait yang bersifat sementara.

.

Mengapa Pengusaha Harus Memperhatikan Other Current Asset?

Ada tiga alasan kritis mengapa pos ini tidak boleh diabaikan:

Pertama, akurasi beban dan laba. Seperti diilustrasikan dalam contoh biaya dibayar di muka di atas, pengakuan yang tidak tepat atas aset lancar lainnya langsung berdampak pada laporan laba rugi. Perusahaan yang tidak memiliki prosedur amortisasi biaya dibayar di muka yang teratur akan menyajikan laba yang terdistorsi—terlalu besar di satu periode, terlalu kecil di periode lain.

Kedua, manajemen arus kas yang lebih baik. Uang muka dan biaya yang besar mengindikasikan bahwa perusahaan telah “mengikat” kas untuk keperluan di masa depan. Ini perlu dipantau agar tidak terjadi tekanan likuiditas yang tidak terduga.

Ketiga, kualitas aset secara keseluruhan. Other current asset yang porsinya terlalu besar dalam total aset lancar bisa menjadi sinyal peringatan bagi analis keuangan—mengindikasikan bahwa tidak semua “aset lancar” perusahaan benar-benar likuid atau mudah dikonversi menjadi kas.

.

.

5. Perbandingan

Untuk mempermudah pemahaman, berikut ringkasan perbandingan ketiga kategori aset:

Aspek | Current Asset | Non-Current Asset | Other Current Asset |

Jangka waktu | ≤ 12 bulan / 1 siklus operasi | > 12 bulan | ≤ 12 bulan |

Likuiditas | Tinggi | Rendah | Sedang–Rendah |

Tujuan utama | Operasional harian | Kapasitas jangka panjang | Beragam, non-rutin |

Contoh utama | Kas, piutang, persediaan | Tanah, mesin, paten | Biaya dibayar dimuka, uang muka |

Penyusutan | Tidak | Ya (kecuali tanah) | Diamortisasi secara periodik |

Posisi di neraca | Paling atas | Bawah aset lancar | Akhir seksi aset lancar |

Risiko utama | Gagal tagih, keusangan stok | Penurunan nilai, keusangan teknologi | Tidak diakui tepat waktu |

.

.

6. Kesalahan Klasifikasi yang Paling Sering Terjadi

Berdasarkan pengalaman praktis, berikut adalah kesalahan klasifikasi aset yang paling sering ditemukan dalam proses audit:

.

Persediaan yang bergerak lambat dicatat sebagai aset lancar. Jika persediaan sudah menumpuk lebih dari 12 bulan dan tidak ada prospek penjualan yang realistis dalam waktu dekat, ia seharusnya direklasifikasi atau diturunkan nilainya—bukan dibiarkan berpose sebagai aset lancar yang seolah-olah likuid.

.

Uang muka jangka panjang dicatat sebagai aset lancar. Uang muka kepada kontraktor untuk proyek yang penyelesaiannya masih dua tahun lagi seharusnya masuk ke aset tidak lancar, bukan aset lancar.

.

Biaya dibayar di muka tidak diamortisasi secara periodik. Ini adalah kelalaian yang sangat umum di perusahaan yang belum memiliki prosedur akuntansi yang terstruktur. Akibatnya, beban tidak diakui pada periode yang tepat dan neraca memuat aset yang sudah “habis” manfaatnya.

.

Renovasi gedung dibebankan sekaligus. Pengeluaran besar untuk renovasi yang meningkatkan kapasitas atau umur manfaat aset tetap seharusnya dikapitalisasi (ditambahkan ke nilai aset tetap), bukan dibebankan sekaligus ke laporan laba rugi.

.

.

Kesimpulan

Memahami perbedaan antara current asset, non-current asset, dan other current asset bukan sekadar pengetahuan akademis—ini adalah keterampilan praktis yang berdampak langsung pada kualitas laporan keuangan dan keputusan bisnis yang dihasilkan darinya.

Aset lancar adalah barometer likuiditas: ia menentukan kemampuan perusahaan bertahan dalam jangka pendek. Aset tidak lancar adalah fondasi kapasitas: ia menentukan kemampuan perusahaan tumbuh dalam jangka panjang. Dan aset lancar lainnya—meski sering dipandang sebagai pos sisa—adalah cerminan akurasi: ia menentukan apakah beban dan pendapatan diakui pada periode yang tepat.

Bagi pengusaha dan manajer keuangan, investasi waktu untuk memahami klasifikasi ini akan terbayar dalam bentuk laporan keuangan yang lebih andal, pengambilan keputusan yang lebih tepat, dan kepercayaan yang lebih tinggi dari investor, kreditur, serta auditor.

Karena pada akhirnya, neraca yang baik bukan hanya soal angka yang seimbang, melainkan angka yang jujur, tepat, dan bermakna.

Artikel Terkait

Kendali Stok Akurat: Kelola Multi-Gudang Tanpa Selisih Bersama Bojeri

Punya banyak cabang toko atau gudang tapi stok sering selisih dan tertukar? Intip cara Bojeri bantu pantau dan transfer inventaris secara real-time.

Revaluasi Aset Tetap: Manfaat Finansial dan Aturannya

Perbarui nilai aset perusahaan Anda sesuai harga pasar terkini. Pahami keuntungan revaluasi aset tetap untuk meningkatkan rasio keuangan, daya tarik investasi, hingga dampaknya pada perpajakan.

Gen Z Masuk Kerja: Strategi HR Ngadepin Generasi Baru yang Pengennya Serba Cepat

Artikel ini membahas strategi HR dalam menghadapi generasi Z yang masuk ke dunia kerja, dengan fokus pada pemahaman harapan mereka dan cara membangun hubungan efektif untuk meningkatkan produktivitas dan lingkungan kerja yang positif.