Account Payable dan Account Receivable

Apr 24, 2026

Seimbangkan arus kas Anda dengan memahami perbedaan Account Payable dan Account Receivable. Pelajari strategi menagih piutang lebih cepat dan mengelola utang usaha agar bisnis tetap likuid.

Di balik setiap bisnis yang sehat, ada dua angka yang terus berputar dan saling memengaruhi: berapa banyak uang yang akan masuk dan berapa banyak uang yang harus keluar. Inilah esensi dari Account Receivable (AR) dan Account Payable (AP)—dua komponen neraca yang kelihatannya sederhana, namun jika tidak dikelola dengan benar, bisa menjadi sumber krisis likuiditas yang paling umum dialami oleh bisnis kecil dan menengah.

Artikel ini akan membedah keduanya secara tuntas: apa itu AR dan AP, bagaimana posisinya dalam laporan keuangan, dampaknya terhadap arus kas, dan—yang paling penting—tips praktis untuk mengelola keduanya agar bisnis Anda tidak kehabisan nafas di tengah jalan.

.

.

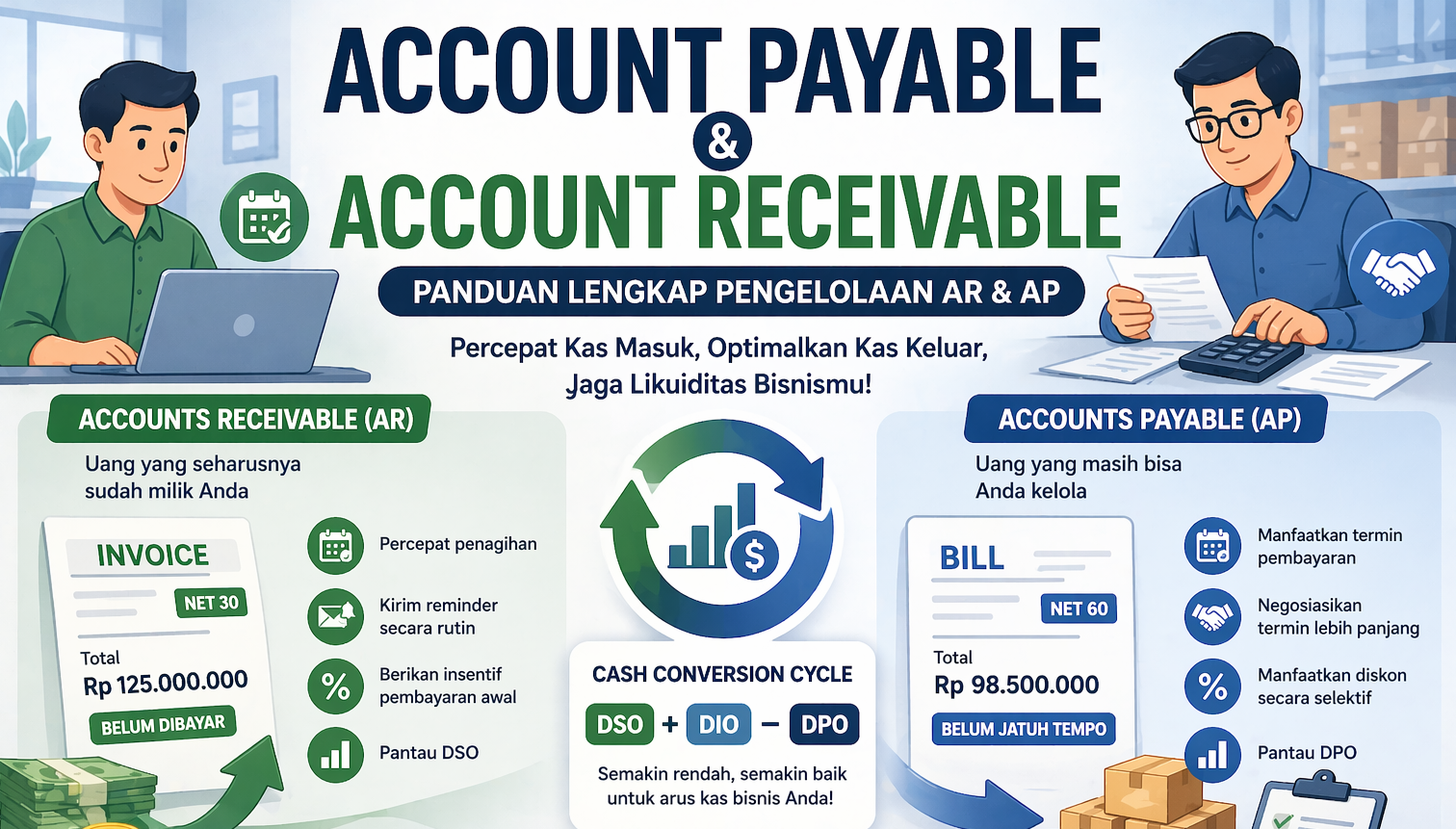

1. Account Receivable (AR): Uang yang Seharusnya Sudah Milik Anda

Definisi

Account Receivable (AR) atau piutang usaha adalah tagihan yang dimiliki perusahaan kepada pelanggan atas barang atau jasa yang telah diberikan, namun belum dibayar. Singkatnya: Anda sudah bekerja, sudah mengirim barang, sudah memberikan jasa—namun uangnya belum ada di tangan.

AR timbul karena praktik bisnis yang lumrah: memberikan termin pembayaran kepada pelanggan, misalnya “NET 30” (bayar dalam 30 hari) atau “NET 60” (bayar dalam 60 hari). Dalam B2B khususnya, ini hampir tidak bisa dihindari—pembeli korporat umumnya tidak mau—atau tidak bisa—membayar tunai saat transaksi.

.

Posisi dalam Neraca

AR dicatat sebagai aset lancar di sisi kiri neraca. Ia adalah aset karena mencerminkan hak perusahaan atas pembayaran di masa depan. Semakin besar AR, secara teoritis semakin banyak uang yang akan masuk—namun ini hanya benar jika piutang tersebut benar-benar tertagih.

Di sinilah pentingnya cadangan kerugian piutang (allowance for doubtful accounts): estimasi dari piutang yang kemungkinan tidak akan pernah terbayar. AR yang besar namun banyak yang macet adalah aset semu—terlihat kuat di neraca, namun tidak ada nilainya dalam operasional nyata.

.

Dampak terhadap Likuiditas

AR yang tinggi dan lambat berputar adalah perangkap likuiditas yang sangat umum. Bayangkan situasi ini: Anda sudah menagihkan Rp 500 juta kepada pelanggan, tetapi mereka baru akan membayar 60 hari lagi. Sementara itu, gaji karyawan harus dibayar minggu ini, tagihan pemasok jatuh tempo bulan ini, dan biaya operasional terus berjalan.

Inilah yang disebut cash conversion problem: bisnis Anda profitable di atas kertas, namun cash-nya tidak ada. Ini bukan krisis akibat rugi—ini krisis akibat AR yang tidak berputar cukup cepat.

.

.

2. Account Payable (AP)

Definisi

Account Payable (AP) atau utang usaha adalah kewajiban perusahaan kepada pemasok atas barang atau jasa yang sudah diterima namun belum dibayar. Ini adalah sisi kebalikan dari AR: jika AR adalah “orang lain berutang kepada Anda”, maka AP adalah “Anda berutang kepada orang lain.”

AP timbul ketika pemasok memberikan termin pembayaran kepada bisnis Anda—sesuatu yang sebenarnya sangat menguntungkan. Seperti dibahas dalam konsep landed cost dan NOA sebelumnya, AP adalah bentuk “pendanaan gratis” dari pemasok: Anda sudah menerima barang atau jasa, namun belum harus mengeluarkan kas.

.

Posisi dalam Neraca

AP dicatat sebagai liabilitas lancar di sisi kanan neraca. Ia adalah kewajiban yang harus dipenuhi dalam jangka pendek. Namun tidak seperti pinjaman bank yang menanggung bunga, AP umumnya tidak berbunga—selama dibayar sesuai termin yang disepakati.

Besaran AP yang proporsional justru merupakan tanda manajemen modal kerja yang cerdas: perusahaan berhasil memanfaatkan kredit pemasok untuk meringankan tekanan arus kas jangka pendek.

.

Dampak terhadap Likuiditas

AP yang dikelola dengan baik adalah penyangga likuiditas alami. Dengan memanfaatkan termin pembayaran secara penuh—membayar tepat pada hari jatuh tempo, bukan lebih awal dan bukan terlambat—perusahaan bisa menjaga kas lebih lama untuk keperluan operasional lainnya.

Sebaliknya, AP yang terlambat dibayar secara kronis bisa merusak reputasi dan hubungan dengan pemasok, berujung pada pengurangan termin kredit atau bahkan penghentian pasokan—yang pada akhirnya mengganggu operasional bisnis secara keseluruhan.

.

.

3. Perbandingan AR dan AP dalam Satu Pandangan

Aspek | Account Receivable (AR) | Account Payable (AP) |

Definisi | Tagihan kepada pelanggan | Kewajiban kepada pemasok |

Posisi di neraca | Aset lancar | Liabilitas lancar |

Dampak kas | Kas masuk (saat dibayar) | Kas keluar (saat jatuh tempo) |

Risiko utama | Piutang macet, lambat tertagih | Terlambat bayar, rusak relasi |

Target pengelolaan | Percepat perputaran | Optimalkan termin pembayaran |

Indikator kinerja | Days Sales Outstanding (DSO) | Days Payable Outstanding (DPO) |

.

.

4. Hubungan AR dan AP dengan Likuiditas: Cash Conversion Cycle

Cara paling tepat untuk memahami dampak gabungan AR dan AP terhadap likuiditas adalah melalui Cash Conversion Cycle (CCC):

CCC = DSO + DIO − DPO

Di mana:

DSO (Days Sales Outstanding) = rata-rata hari yang dibutuhkan untuk menagih piutang

DIO (Days Inventory Outstanding) = rata-rata hari persediaan tersimpan sebelum terjual

DPO (Days Payable Outstanding) = rata-rata hari perusahaan menunda pembayaran ke pemasok

.

CCC yang rendah (bahkan negatif) berarti perusahaan menerima kas dari pelanggan lebih cepat dari yang harus dibayarkan ke pemasok—kondisi yang sangat ideal. Contoh paling ekstrem adalah bisnis ritel modern yang menjual tunai kepada konsumen namun membayar pemasok 60–90 hari kemudian.

CCC yang tinggi berarti ada “kesenjangan kas” yang harus dibiayai—baik dari kas internal, pinjaman bank, atau sumber lainnya. Semakin besar dan semakin lama kesenjangan itu, semakin besar tekanan pada likuiditas.

Contoh sederhana:

Sebuah distributor memiliki DSO 45 hari, DIO 30 hari, dan DPO 30 hari. CCC-nya adalah 45 + 30 − 30 = 45 hari. Artinya, ada jeda 45 hari antara pengeluaran kas untuk membeli barang dan penerimaan kas dari pelanggan—dan selama 45 hari itu, modal kerja harus tersedia.

.

.

Account Payable dan Account Receivable)

Tetapkan Kebijakan Kredit yang Jelas Sejak Awal

Sebelum memberikan termin kepada pelanggan baru, lakukan credit check sederhana: cek rekam jejak pembayaran mereka, minta referensi bisnis, atau mulai dengan termin yang lebih pendek sebelum diperpanjang. Jangan biarkan simpati mengalahkan kehati-hatian dalam memberikan kredit.

.

Kirim Invoice Segera Setelah Transaksi

Setiap hari keterlambatan pengiriman invoice adalah hari keterlambatan pembayaran. Buat sistem yang memastikan invoice dikirim—idealnya secara otomatis—pada hari yang sama saat barang dikirim atau jasa diselesaikan.

.

Tawarkan Insentif Pembayaran Awal

Diskon kecil untuk pembayaran lebih awal bisa sangat efektif. Misalnya, skema “2/10 NET 30”: pelanggan mendapat diskon 2% jika membayar dalam 10 hari, atau membayar penuh dalam 30 hari. Bagi banyak pelanggan, diskon 2% terasa menarik—dan Anda mendapat kas 20 hari lebih awal.

Terapkan Sistem Pengingat Otomatis

Jangan tunggu piutang jatuh tempo baru mulai menagih. Kirim pengingat ramah 7 hari sebelum jatuh tempo, notifikasi pada hari H, dan eskalasi otomatis jika lewat 3–7 hari setelah jatuh tempo. Banyak software akuntansi modern sudah memiliki fitur ini.

.

Pisahkan Penanganan Piutang Bermasalah

Untuk piutang yang sudah melampaui 60–90 hari tanpa respons, pertimbangkan eskalasi: telepon langsung ke pengambil keputusan (bukan staf administrasi), kirim surat resmi, atau libatkan jasa penagihan pihak ketiga. Jangan biarkan piutang macet terus menggantung tanpa tindakan—semakin lama dibiarkan, semakin kecil kemungkinan tertagih.

.

Pertimbangkan Anjak Piutang (Factoring)

Jika arus kas sangat mendesak, anjak piutang adalah opsi di mana perusahaan menjual AR kepada lembaga keuangan dengan diskon tertentu untuk mendapatkan kas segera. Ini bukan solusi jangka panjang karena ada biaya, namun bisa menjadi jembatan likuiditas yang berguna dalam situasi tertentu.

.

.

6. Tips Praktis Mengelola Utang Usaha (AP) dengan Cerdas

Bayar Tepat Waktu, Bukan Terlalu Awal

Ini adalah prinsip dasar manajemen AP: bayar pada hari jatuh tempo—tidak lebih awal, tidak terlambat. Membayar terlalu awal berarti Anda melepaskan manfaat kredit pemasok sebelum waktunya. Membayar terlambat merusak hubungan dan reputasi. Optimalkan waktu pembayaran untuk memaksimalkan ketersediaan kas.

.

Negosiasikan Termin yang Lebih Panjang

Hubungan bisnis yang sudah terjalin baik adalah modal untuk menegosiasikan termin pembayaran yang lebih menguntungkan. Dari NET 30 menjadi NET 45 atau NET 60 bisa membuat perbedaan signifikan pada CCC Anda. Tawarkan komitmen volume atau loyalitas jangka panjang sebagai nilai tukarnya.

.

Manfaatkan Diskon Pembayaran Awal Secara Selektif

Jika pemasok menawarkan diskon untuk pembayaran lebih awal, hitung dulu apakah menguntungkan. Diskon 2% untuk pembayaran 20 hari lebih awal setara dengan imbal hasil tahunan sekitar 36%—jauh lebih tinggi dari bunga deposito atau biaya pinjaman bank. Dalam kasus ini, memanfaatkan diskon bisa lebih menguntungkan daripada menahan kas.

.

Sentralisasi Approval Pembayaran

Hindari pembayaran yang tersebar dan tidak terkontrol. Buat sistem di mana seluruh AP harus melalui satu jalur persetujuan—ini tidak hanya mencegah pembayaran duplikat atau tidak sah, tetapi juga memudahkan perencanaan arus kas mingguan dan bulanan.

.

Bangun Hubungan Personal dengan Pemasok Strategis

Untuk pemasok yang kritis bagi operasional bisnis Anda, investasikan waktu untuk membangun hubungan yang lebih dari sekadar transaksional. Pemasok yang merasa dihargai lebih cenderung memberikan fleksibilitas saat bisnis Anda membutuhkan perpanjangan waktu bayar dalam situasi darurat.

.

.

Kesimpulan:

Account Receivable dan Account Payable bukan sekadar pos akuntansi di neraca. Mereka adalah representasi dari dua hubungan paling kritis dalam bisnis Anda: hubungan dengan pelanggan (AR) dan hubungan dengan pemasok (AP). Mengelola keduanya dengan baik berarti mengelola kepercayaan—dan kepercayaan adalah fondasi dari arus kas yang sehat.

Percepat AR dengan sistem penagihan yang disiplin dan insentif yang tepat. Optimalkan AP dengan memanfaatkan kredit pemasok secara cerdas tanpa merusak hubungan. Dan ukur hasilnya secara berkala melalui DSO, DPO, dan Cash Conversion Cycle.

Bisnis yang menguasai dua angka ini tidak hanya akan bertahan—ia akan tumbuh dengan modal kerja yang efisien, tanpa harus terus-menerus bergantung pada pinjaman untuk menutup kesenjangan kas yang sebenarnya bisa dicegah.

Artikel Terkait

Kendali Stok Akurat: Kelola Multi-Gudang Tanpa Selisih Bersama Bojeri

Punya banyak cabang toko atau gudang tapi stok sering selisih dan tertukar? Intip cara Bojeri bantu pantau dan transfer inventaris secara real-time.

Revaluasi Aset Tetap: Manfaat Finansial dan Aturannya

Perbarui nilai aset perusahaan Anda sesuai harga pasar terkini. Pahami keuntungan revaluasi aset tetap untuk meningkatkan rasio keuangan, daya tarik investasi, hingga dampaknya pada perpajakan.

Gen Z Masuk Kerja: Strategi HR Ngadepin Generasi Baru yang Pengennya Serba Cepat

Artikel ini membahas strategi HR dalam menghadapi generasi Z yang masuk ke dunia kerja, dengan fokus pada pemahaman harapan mereka dan cara membangun hubungan efektif untuk meningkatkan produktivitas dan lingkungan kerja yang positif.